千日の住宅ローンの選び方(中級編)シリーズの5回目です。

異なる金利タイプの住宅ローンを組み合わせるミックスローンについてお話しようと思います。この回が総まとめです。

第1回:自分にとっての住宅ローンとは何か?をあなたは知らない

第2回:変動金利とは何か?をあなたは知らない

第3回:固定金利とは何か?をあなたは知らない

第4回:「当初固定金利」とは何か?をあなたは知らない

第5回(前編):固定金利と変動金利のミックスローンとは何か?をあなたは知らない

第5回(後編):一定期間固定金利のミックスローンとは何か?をあなたは知らない

ミックスローンとは単純に言うと、1つの住宅を担保にして2枚の住宅ローン契約書を結ぶことです。

✓住宅は一つ

✓借入は異なる金利タイプで2本

多くの利用者が固定金利か変動金利かを決められずに複数の金利タイプをミックスしたローンを組んでいますが、固定と変動は水と油です。固定金利と変動金利のミックスローンでちゃんとメリットが出せる人は、少数派のとても限られた人達だということを『第5回(前編):固定と変動のミックスローンとは何か?をあなたは知らない』で説明しましたね。

『だからミックスローンを選んではいけない』

もしこのように思っているのだとしたら、私の話を聞く価値があると思います。固定期間のミックスという選択肢もあるのです。

2.10年固定と20年固定又は30年固定のミックス

金利タイプのミックスについては、お勧めできる人はかなり限られてきます。しかし、固定期間の長さをミックスするミックスローンは比較的多くの人にお勧めできる方法なんですよ。

(1)当初固定期間をミックスするメリットとリスク

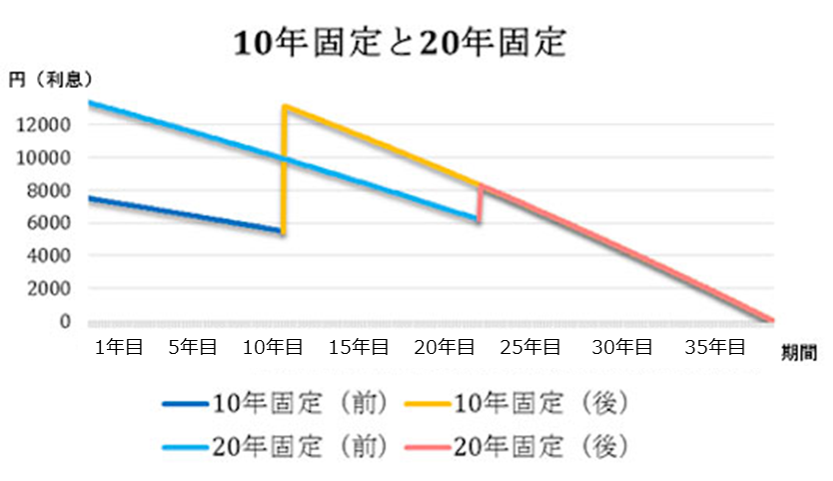

では10年固定と20年固定をミックスするという例で、固定期間をミックスするというミックスローンにどういうメリットがあり、どういうリスクがあるかを説明しますね。

✓10年固定の方は固定期間が終わる10年後に残りを一括返済します。

✓20年固定の方は固定期間が終わる20年後に残りを一括返済します。

縦軸に利息、横軸に期間でグラフにすると下のようになります。

利の低さを利用して、当初固定の10年が終わった瞬間に一括返済してしまう方法です。

利の低さを利用して、当初固定の10年が終わった瞬間に一括返済してしまう方法です。

✓当初10年の固定期間が終わった瞬間に一括返済してしまえば、金利変動リスクは無い。

✓当初20年の固定期間が終わったところで、元本が安全圏まで減っていれば、少々金利が上がっていても怖くない。

当初10年のタスクは一括返済です。これが出来ない金額を設定してはいけません。これがこのミックスローンのリスクです。

(2)住宅ローン控除との相性が抜群

20年、30年という超長期の固定金利で借りようと考えている人には10年という固定期間をミックスするのがお勧めですよ。10年固定金利の住宅ローン控除のメリット最大化効果を取り入れることが出来るからです。

住宅ローン控除とはローン残高の1%を税金からマイナスして還付(返金)される減税措置でしたね。つまり住宅ローン残高が高い方が、還付される税金は大きくなるんです。

このミックスローンの繰上返済は10年固定の方を10年の固定期間が終わった瞬間に行います。これによって当初の10年は住宅ローンの残高を高く維持して住宅ローン控除の恩恵をより多く受けられる仕組みになっているのです。

3.フラット35Sで10年後に繰上返済してもOK

フラット35Sはわざわざミックスしなくても、最初から固定期間がミックスされている住宅ローンです。フラット35Sで10年後に多額の繰上返済を行うことでも上記のミックスローンと同様の効果を得ることが出来ます。

(1)フラット35Sは当初10年(5年)の金利が0.3%引き下げになる

フラット35Sとは、住宅金融支援機構のフラット35の申込みする人が、省エネルギー性、耐震性などに優れた住宅を取得する場合に、フラット35の借入金利を一定期間(5年又は10年)、0.3%引き下げる補助金制度です。

✓当初の10年又は5年についてはフラット35よりも0.3%低い金利。

✓その後はずっと固定のフラット35の金利。

ですから、10年(又は5年)固定金利と35年固定金利が最初からミックスされた住宅ローンだと言えるんですよね。どちらも借入時点で決まっていて固定されているというのがミソです。ですから、

フラット35Sで借りて10年経過したところで残高の半分を繰上返済する。

こうしても、同じような効果を得ることが出来ます。10年経過したところで元本を半分にするわけですから、その後の毎月の元利均等返済額はそれまでの半分になります。そして、当初の10年は住宅ローン控除がありますので、ローン残高は多い方がトクです。これは10年固定を混ぜるミックスローンの時と同じことですね。

(2)金利変動リスクが無いというメリットと団信が別料金というデメリット

10年固定と20年固定又は30年固定のミックスには金利変動リスクがあります。例えば10年固定の方の残高を10年後に全額繰上返済出来なかったとしたら、そこから先はその時の変動金利になります。

一方でフラット35Sについては、例えば10年後に繰上返済出来なかったとしても今の時点で金利が固定されていますよね。金利の変動リスクはありません。これは明らかなメリットです。

これに対してデメリットもあります。フラット35Sは団信(団体信用保険)が任意加入で加入する場合は我々利用者が保険料を負担しなければならないという点です。団信に加入する場合は、民間金融機関でミックスローンを組む場合よりも保険料分だけコストが上乗せとなります。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。