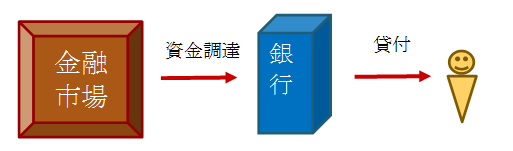

住宅ローンを貸す民間金融機関は市場から調達する金利よりちょっと高く住宅ローンの金利を設定して、確実に利ザヤを得る(儲ける)という仕組みになっています。こういうことですよね。

しかし、金融市場の長期金利というのは、なかなか読みにくい上に、不安定な北朝鮮情勢によって今後どんな動きをするのか予想がつかないです。

変動金利と固定金利の本質的な違いは、住宅ローンの利用者と銀行のどちらが金利変動リスクを負うか、の違いです。

| 変動金利 | 固定金利 | |

|---|---|---|

| 金利の指標 | 短期の調達金利 | 長期の調達金利 |

| 金利変動リスク | 我々が負う | 銀行が負う |

今回は、この市場の金利に対して住宅ローンの金利がどう動くのか?についてお話ししたいと思います。

住宅ローンの変動金利の決まり方は日本銀行の統制下にある

民間の金融機関が資金を融通しあう金利を短期プライムレートと言い、変動金利はこの短期プライムレートに連動して銀行が金利を上下させることが出来る金利タイプです。

✓銀行が他の銀行からお金を借りる時の金利が低い時は住宅ローンの金利は低くする

✓銀行が他の銀行からお金を借りる時の金利が高い時は住宅ローンの金利は高くする

民間融資は銀行が借りる時の金利よりちょっと高く住宅ローンの金利を設定して、リスク無く確実に利ザヤを得る(儲ける)という仕組みになっています。

そして、変動金利の基準となる短期プライムレートは、日銀が民間金融機関にお金を貸すときの「政策金利」の影響を強く受けます。そして、その政策金利は、2008年のリーマンショックで「ゼロ金利政策」が復活して0.1%になってからずっと変わっていないのです。

この「ゼロ金利政策」についてお話しておきましょう。景気が悪いときには、政策金利を引き下げてお金の流通量を増やします。日銀が民間金融機関にお金を貸すときの政策金利が下がれば、銀行が貸す金利も下がり、みんなお金を借りて設備投資や住宅購入しますよね。

ゼロ金利政策とは、日銀はこれ以上金利を下げられないレベルまで政策金利を下る政策なのです。そして物価上昇率を2%というインフレ目標を掲げています。ゼロ金利という表現は、これ以上景気が悪くなっても金利を引き下げることによって、景気の調整ができない最底ラインにいるという皮肉でもあるのです。

《政策金利の推移》

グラフの赤い矢印のところがリーマンショックの2008年9月15日です。それまでずっと0.5%だった政策金利はこれを境に0.1%になり、2017年の現在までずっと0.1%です。グラフが無駄に長くなるので、途中で切っています。

つまり市場の短期金利は2008年から0.1%で変わっていない、それに連動する短期プライムレートもすでにリーマンの時点から変わっていないということです。

主要行の短期プライムレートの推移は日本銀行のホームページでも公開されています。あまりに変化が無いので、グラフにはせず文字で書きますね。

《短期プライムレートの推移》

✓2008年11月〜2009年1月 1.675%

✓2009年1月〜2017年9月 1.475%

短期プライムレートの動きは、政策金利の動きとほぼ一致していますよね。つまり、日本銀行が政策金利を上げないことには、民間銀行も住宅ローンの金利を上げる大義名分が無いということです。

日銀が政策金利を上げるタイミングとは景気が良くなったとき

ここで気になるのが、日本銀行がいつ政策金利を上げるのか?と言う事だと思います。景気が良くなれば日銀は政策金利を上げます。みんなお金を借りることを控え、市場のお金の流通量が減る。これを通じて、過度なインフレ(物価上昇)を防ぐことができるのです。

これを金融緩和の反対で「金融引き締め」と言います。景気にブレーキをかける必要なんてないでしょ?って思いますよね。分かりやすく解説します。

景気が上がって人々の購買欲が上がっている時に大量のお金が市場にあると、その国の貨幣の価値がどんどん下がってしまいます。同じモノを買うのに必要な価格が上がる状態です。これをインフレ(インフレーション)と言います。インフレには正常なインフレと過度なインフレがあります。

✓給与上昇=物価上昇となっていれば「正常なインフレ」。上がった価格が人々の労働に分配されていく。

✓給与上昇<物価上昇となった時が「過度なインフレ」で原材料や税金など、労働者の所得以外の部分が上がり、人々の生活を圧迫してしまう。

あまりに景気の上昇スピードが速いと、過度なインフレになってしまい却って国民の生活を脅かしてしまうので、適度なタイミングでブレーキをかけて国民の生活を守る必要があるのです。でも、このタイミングとさじ加減がとても難しいんです。

遅ければ、また、利上げが少なければ価格の上昇にブレーキがかからず過度なインフレになってしまいますし、早すぎると、また、利上げしすぎるとせっかく上向いた景気が減速して不景気に逆戻りです。

少しタイミングと量を間違えば、失敗します。どんなタイミングでどれくらい上げればベストかというのは、やってみないとわからないんですよ。

変動金利が上がりそうな時は既に固定金利は上がっている

ですから、たまに『変動金利が上がったらその時は固定に借り換えるさ』なんていう声を聴くことがありますが、それは不可能なんですよね。

変動金利を上げる時というのは、景気が上向きになり過度なインフレになりそうだということで、日銀が政策金利を上げようとしている状況です。ということは、長期金利は既にそれを織り込んで高く上がっているからです。

時すでに遅しなんですよ。景気や為替という、いわば自然現象によって変動する長期金利(≒固定金利)の方が、日銀によって決められる政策金利(≒変動金利)よりも遥かに早く反応するからです。

住宅ローンの固定金利の決まり方とは

固定金利は短期プライムレートが何%になろうが、最後まで金利を変えない金利タイプです。固定金利はその時の金融市場の長期金利が指標になります。

例えば30年の固定金利であれば、30年銀行が借りる時の金利に利益を乗せて貸すという考え方ですね。しかしこれはあくまで考え方です。実際に住宅ローンで貸す資金をローンの契約ごとに市場から借りてくるわけではありません。ですから、場合によっては銀行が逆ザヤになる(損する)可能性もあるのです。

✓変動金利=金利変動リスクを自分が負う

✓固定金利=金利変動リスクを銀行が負う

銀行がリスクを負う分だけ実際の市場の金利よりも少し高めに設定されることが多いので、ちょっと割高感があるのが固定金利です。しかし、最近は元々の長期金利が低いということもあって、その割高感は薄めになっています。

また、前回の記事でも触れましたが、市場の金利動向以外の要素も加わります。各銀行の営業戦略も絡んでくるんですよ。

✓金利が上がりそうでも住宅ローンを獲得したい場合はあえて低めの金利設定にする。

✓金利が下がりそうでも自行の利益率を上昇させたい場合は高めの金利設定にする。

こうした営業戦略を決めるのはそれぞれの銀行です。なので、民間銀行の固定金利の動向というのは、必ずしも金融市場の動向と完全に一致するとは限らない、という予想の難しさがあります。

まとめ~複数の金融機関、金利タイプで審査を出しておきましょう

金融市場の動きというのは、こうなったら必ずこうなる、というセオリー通りには行かないのが常ですので、金利が決まる仕組みの異なる商品でそれぞれ審査を通しておき、情勢の変化に応じて有利な方を選べるようにしておくことを強くお勧めします。

変動金利と固定金利の場合では、以下のような状況でそれぞれ有利なケースが違います。どちらも十分にあり得ることです。

✓景気とは関係のない北朝鮮情勢に市場が過剰反応して長期金利が上昇し、それに連動する形で銀行が固定金利を上げてきた。

→政策金利に連動する変動金利が有利

✓景気とは関係のない北朝鮮情勢に市場が過剰反応して長期金利が低下し、それに連動する形で銀行が固定金利を下げてきた。

→市場金利に連動する固定金利が有利

前回は民間の住宅ローンとフラット35の金利の決まり方について書いています。変動と固定という異なる金利タイプに加えて、固定金利にはフラット35も加えることで、ほぼ全ての金利タイプをカバーできると思います。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

文:千日太郎

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。