住宅ローンを借りるときに、団体信用生命保険というものが出てきます。フラット35では任意加入にされていたり他の商品では、加入が必須になっているものもあります。

そこで今回はいえーる 住宅ローンの窓口 ONLINEを運営するiYell株式会社の代表取締役兼CEOであり、日本一住宅ローンに詳しいと自負する「住宅ローン博士」の窪田 光洋がプロの視点から団信について解説していきます。

団信とは

住宅ローンでお金を借り入れる際の「団信」ってなんですか?

生命保険のことなんですね!「団信」っていう言葉から想像できませんでした。生命保険ということは、死亡した時に住宅ローンを返済するお金がもらえるということですか?

住宅ローンでお金を貸す銀行としても、万が一の時のことを考えて団信に加入してもらった方が安心なんですよ。

団信は絶対に加入しないといけないの

住宅ローンでお金を借りる人にとっても、万が一の時を考えると安心ですよね。でも、この団信は絶対に加入しないといけないんですか?

団信の加入条件はどうなってるの?

団信の加入条件はどうなっているんですか?

生命保険に加入了承される条件を詳しく知りたいです。

- 過去3年以内に入院または、手術をしている場合

- 高血圧・高脂血症・高尿酸血症と診断された場合

- 肥満または痩せすぎの場合

- 3カ月以内に風邪で通院している場合

- うつ病になった場合

風邪などの軽度な病気の通院、傷病の手術や短期間入院の場合は処方された薬によっては加入できる可能性があります。上記を告知したうえで、保険会社の基準により審査されます。

団信に入れない場合はどうする

もし、団信に加入できない場合はどうしたらいいのですか?

ワイド団信とは何ですか?

そうなんですね。もう1つの、引受基準緩和型保険とは何ですか?

それはどうしてですか?

団信に加入するデメリットとは

人生にもしもの時があったことを考えると、団信には加入した方が安心ですよね!でもデメリットもあったりするんですか?

※2018年1月現在の金利

たとえば上記は、ARUHIのフラット35の住宅ローン金利です。団信に加入する場合としない場合で金利が約0.2%も違います。0.2%だというと少しだけと思うかもしれませんが、そんなことはありません。

たとえば5000万円の住宅ローンだとすると、0.2%の金利は年間約6万円、毎月約5000円になります。

月々の支払額の金額をみるとインパクトがありますね。

がんなどの病気になった時はどうなるの

団信は死亡した時に、一括で住宅ローンを返済してくれる保険ですよね。もし、ガンや働けない状態になった時はどうなるんですか?

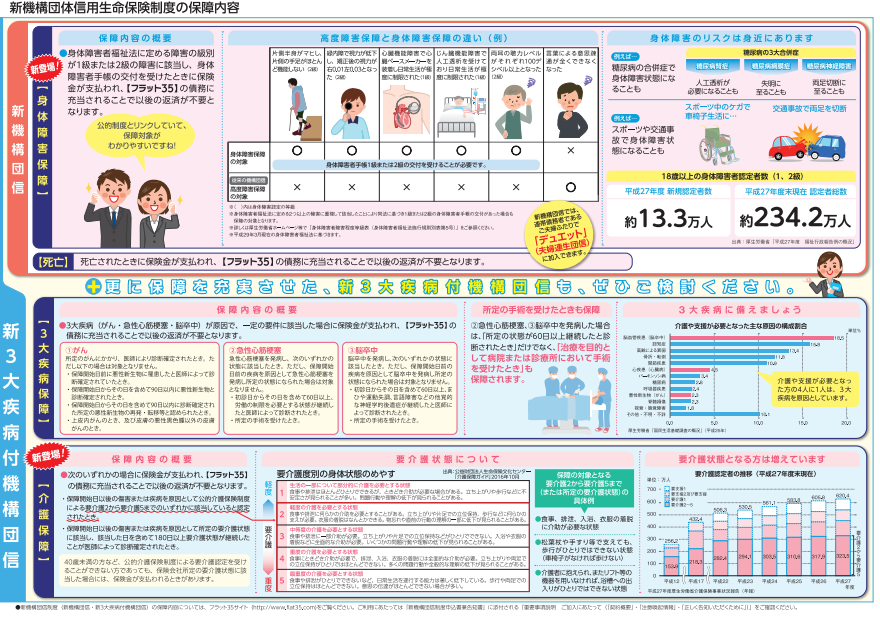

団信が適用されるケースとしては、大きく2つです。

- 死亡した時

- 高度障害状態(フラット35を提供している住宅金融支援機構は身体障害)になった時

住宅金融支援機構の資料をみてみるといくつかケースが提示され、このような状態になった時は、住宅ローンが一括して返済されます。

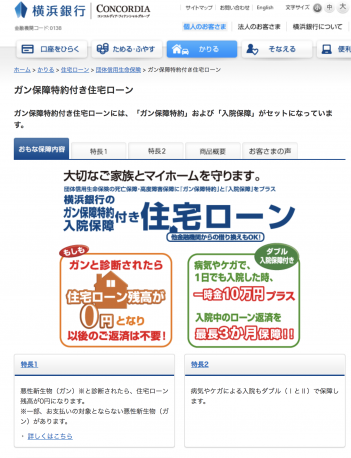

一般的な保証内容がわかりました!ガンなどの特約の場合はがんになったら適用されるのですか?

横浜銀行が提供されている、ガン保証特約付き住宅ローンは、ガン以外にも病気やケガをした場合にも保険金が適用されます。

ガン保証付きの住宅ローンを検討される方は、さまざまな金融機関の商品を比較検討してみてください。

生命保険に入ってると入らなくてもいいの?

団信の保障内容など理解できました!でも、生命保険に既に加入している人は必要ないのでしょうか?

加入を検討されている人は、現在の保障内容や料金を確認して、検討する必要があります。もちろん保障は手厚い方がいいのですが、毎月の支払額も高くなる可能性があるので、本当に必要がどうか見定める必要があります。

団信の審査では虚偽の内容で申請したらとんでもないことに

団信も一般の生命保険と同じように病歴の告知をしなければいけません。正しい病歴を告知していなかった場合、後になって保険会社の調査により病歴が発覚するということもあります。

実際亡くなった後に告知義務違反が発覚し保険が支払われなかったというケースもあります。

団信の加入は万が一にそなえて加入がオススメ

団信は住宅ローンに欠かせない生命保険ですが、フラット35のように任意加入の場合は迷ってしまうかもしれません。

一般的には入っている人が多いです。

長い間支払い続ける住宅ローンなので十分に調べて検討しておきましょう。

窪田 光洋

iYell株式会社 代表取締役社長兼CEO

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。