20代の方はこちら⇒20代でいくらの家が買えるのか?

30代の方はこちら⇒30代でいくらの家が買えるのか?

40代の方はこちら⇒40代でいくらの家が買えるのか?

50代というと、昭和47年生まれの千日よりも上の世代の人です。

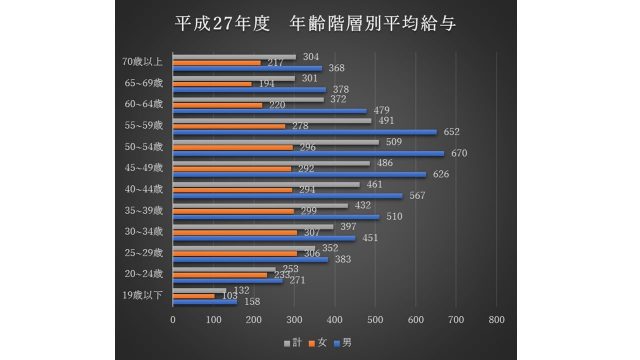

年齢階層別平均給与では、会社の主戦力となっている30代の人達と指揮官として収入のピークとなる50代です。

(国税庁 27年度 年齢階層別 給与所得者の平均給与より作成)

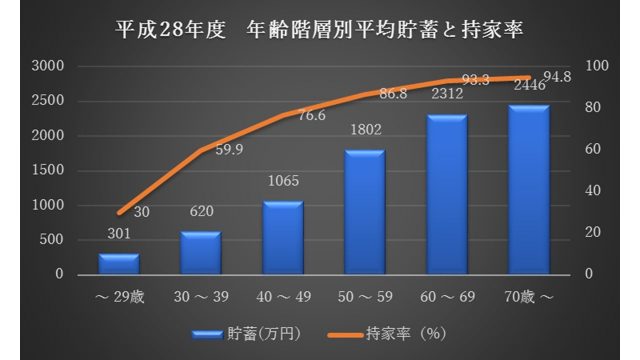

そして、収入だけでなく預貯金についても多いですね。

下記は、平成28年度の総務省による家計調査報告から千日が作成したグラフです。

持家率も参考になると思います。

60歳以降も貯蓄が増えていますよね。

これは、現時点では年金収入でも生活しながら貯蓄が出来ているということです。

しかし、今後は少子高齢化で年金が減っていくことを考えると…未来の60歳以降の貯蓄のグラフは下がっていく傾向にあるのだと思います。

(総務省 平成28年度 第8-5表 世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高より作成)

50代になると、定年退職までは10年を切りますので、その間の収入で返済するというよりはそれまで貯めた貯蓄によって家を購入するということになりますね。

ですから、購入できる家の値段は以下のような式で計算できます。

50代から購入する家の値段=現時点の税込み年収×0.17×退職までの年数+自己資金

例えば年収600万円で退職までの年数が10年ならば、上記の式にあてはめると住宅ローンの金額は1020万円です。

これに自己資金を足せば、自分が今の時点で無理なく買える家の値段が計算できるということです。

定年退職までの約10年、この間の収入は主に老後資金のための貯蓄に充てられます。

50代からいくらの家を買えるのか?というのは、年収よりもそれまでに貯めた自己資金の額によるところが大きいです。

今の自己資金でどれほどの家が買えるのかを、専属アドバイザーに相談してみることもオススメです。

下記はある民間企業が「家を買った理由」についてアンケートを行った結果です。

5位の「老後の安心のため」と答えた人が16.5%いるのですが、家を買うこと=老後の安心とは限らないのがこれからの少子高齢化社会です。

しかし、現時点でも在職老齢年金(働きながら年金を受け取ると年金額の一部又は全部が支給停止される)や高年齢雇用継続給付を受けると年金の一部が支給停止されるなど、年金の支給額は年々減少しています。

自分たちが年金を受ける立場になったときに、今の水準で年金の支給を受けられるとは考えにくいですよね。

老後資金を残した上で家を買うのであれば、年金収入になった時の住居費の節約につながるでしょう。

しかし、家を買ったことによって老後資金が底を尽いてしまったとしたら?むしろ自ら老後破産のリスクを高めてしまっていることになるのです。